Wystawienie faktury dla osoby fizycznej nieprowadzącej działalności gospodarczej wciąż budzi wiele pytań — zarówno wśród sprzedawców, jak i klientów. Czy obowiązek wystawienia faktury dotyczy każdej sprzedaży? Jakie dane do faktury na osobę fizyczną trzeba koniecznie ująć, aby dokument był zgodny z przepisami? A może faktura wystawiona osobie prywatnej różni się od tej dla przedsiębiorcy? W tym artykule wyjaśniam, kiedy powstaje obowiązek wystawienia faktury dla osoby fizycznej, jakie informacje muszą się na niej znaleźć, oraz co warto wiedzieć, jeśli nabywca towarów lub usług zgłasza żądanie jej otrzymania. Dowiesz się też, jak wygląda termin wystawienia faktury w przypadku, gdy otrzymano całość lub część zapłaty, zakończono dostawę towarów lub wykonano usługę, oraz jak uwzględniać poszczególnymi stawkami podatku sprzedaż zwolnioną i opodatkowaną.

Czy trzeba wystawiać fakturę osobie fizycznej bez działalności gospodarczej?

Nie każdy sprzedawca ma obowiązek wystawienia faktury osobie fizycznej, która nie prowadzi działalności gospodarczej. Co do zasady, faktura VAT dla osoby prywatnej jest wystawiana na żądanie nabywcy – czyli wtedy, gdy klient wyraźnie poprosi o dokument potwierdzający sprzedaż. W takiej sytuacji przedsiębiorca dokonujący sprzedaży towarów lub usług musi wystawić fakturę, nawet jeśli sprzedaż została zarejestrowana na kasie fiskalnej.

Zgodnie z przepisami, jeżeli osoba fizyczna zgłosi chęć otrzymania faktury do 15. dnia miesiąca następującego po miesiącu, w którym dostarczono towar lub wykonano usługę, sprzedawca ma obowiązek wystawienia faktury najpóźniej do 15 dnia od dnia zgłoszenia żądania. Po tym terminie, faktura może być wystawiona fakultatywnie, ale nie jest już obowiązkowa.

Warto wiedzieć, że nawet jeśli klient nie prowadzi działalności gospodarczej, ma pełne prawo zażądać wystawienia faktury, jeśli dokonuje zakupu jako osoba fizyczna. W takim przypadku faktura może zostać wystawiona na tzw. fakturę imienną, zawierającą dane takie jak imię, nazwisko oraz adres nabywcy towarów lub usług.

Jakie dane muszą znaleźć się na fakturze dla osoby prywatnej?

Data wystawienia faktury: Każda faktura, również ta wystawiona dla osoby fizycznej, musi zawierać datę wystawienia faktury. To ważny element, który pozwala ustalić, kiedy powstał obowiązek podatkowy i od którego momentu liczony jest termin wystawienia. W przypadku, gdy klient zgłasza żądanie wystawienia faktury, przedsiębiorca musi ją sporządzić w terminie 15 dni od dnia zgłoszenia.

Numer faktury: Faktura VAT musi mieć unikalny numer identyfikacyjny, który umożliwia jej jednoznaczną identyfikację w systemie księgowym. Numeracja powinna być ciągła i logiczna — niezależnie od tego, czy faktura dotyczy firmy, czy osoby fizycznej nieprowadzącej działalności gospodarczej.

Imię i nazwisko oraz adres nabywcy: W przypadku faktury dla osoby fizycznej, zamiast danych firmowych wpisuje się imię, nazwisko oraz adres nabywcy towarów lub usług. Taka faktura to tzw. faktura imienna i jest wystarczająca, gdy klient nie jest podatnikiem VAT i nie prowadzi działalności gospodarczej.

Nazwa i adres sprzedawcy: Na każdej fakturze musi znaleźć się pełna nazwa firmy sprzedawcy oraz jego adres siedziby. Dane te identyfikują sprzedawcę jako podatnika VAT i są niezbędne zarówno dla celów ewidencji, jak i kontroli skarbowej.

Data wykonania usługi: Ważnym elementem każdej faktury jest data, kiedy dostarczono towar lub wykonano usługę. Jeśli nie da się jednoznacznie wskazać tej daty, należy podać datę zakończenia dostawy albo świadczenia usług. To pozwala ustalić, kiedy faktycznie miała miejsce sprzedaż.

Nazwa towaru lub usługi:

Faktura powinna precyzyjnie określać, czego dotyczy sprzedaż — należy wpisać nazwę towaru lub wykonanej usługi, aby dokument był jasny dla obu stron oraz ewentualnych instytucji kontrolnych. Opis musi być konkretny, bez ogólników typu „produkt” czy „usługa”.

Cena jednostkowa netto: Każda pozycja na fakturze powinna zawierać cenę jednostkową netto, czyli wartość towaru lub usługi przed podatkiem. Jeśli udzielono rabatu lub zastosowano inne obniżki cen, muszą one zostać wyraźnie wskazane – również w przypadku, gdy dotyczą całości lub części zapłaty.

Stawka podatku: W przypadku sprzedaży opodatkowanej, należy podać stawki podatku VAT obowiązujące dla danych produktów lub usług – np. 23%, 8% czy 5%. Obok każdej pozycji musi znaleźć się też kwota podatku VAT, obliczona od wartości netto. Jeśli sprzedaż jest zwolniona, również należy to zaznaczyć jako sprzedaż zwolnioną z podatku.

Wartość sprzedaży netto i brutto: Podsumowanie każdej faktury zawiera sumy wartości sprzedaży netto, wartość podatku VAT oraz łączną kwotę do zapłaty brutto. Te dane muszą być zgodne z poszczególnymi stawkami podatku oraz uwzględniać wszystkie rabaty, jeśli zostały przyznane w formie rabatu czy innej obniżki cen.

Faktura imienna a zwykła faktura – jaka jest różnica?

Faktura imienna to potoczne określenie faktury wystawianej na osobę fizyczną nieprowadzącą działalności gospodarczej. W odróżnieniu od zwykłej faktury VAT wystawianej na firmę lub podatnika VAT, faktura imienna zawiera imię, nazwisko oraz adres nabywcy, bez numeru NIP. Nie jest konieczne podawanie danych firmy, ponieważ nabywca nie jest przedsiębiorcą, a zakup odbywa się w celach prywatnych.

Z kolei zwykła faktura VAT (czyli standardowa faktura dla firmy) musi zawierać m.in. numer NIP nabywcy, pełną nazwę jego działalności oraz inne dane wymagane dla rozliczeń podatku VAT. Tego rodzaju dokument stosuje się w relacjach B2B – między podatnikami VAT – i często służy do odliczania podatku naliczonego.

Mimo różnic formalnych, obie faktury są dokumentem potwierdzającym sprzedaż – zarówno faktura imienna, jak i zwykła, muszą zawierać takie elementy jak: datę wystawienia faktury, opis sprzedanego towaru lub usługi, cenę jednostkową netto, wartość podatku VAT (jeśli dotyczy) oraz sumy wartości sprzedaży netto i brutto.

W obu przypadkach obowiązują też zasady dotyczące terminu wystawienia faktury, np. do 15. dnia miesiąca następującego po miesiącu, w którym dostarczono towar lub wykonano usługę, albo od dnia zgłoszenia żądania.

Podsumowując:

- faktura imienna dotyczy osoby prywatnej,

- zwykła faktura – podmiotu prowadzącego działalność gospodarczą.

Obie muszą spełniać wymogi formalne określone przepisami o VAT i dokumentować faktyczne dokonanie dostawy towarów lub wykonanie usług.

Jak poprawnie wystawić fakturę osobie fizycznej krok po kroku?

Wystawienie faktury osobie fizycznej nieprowadzącej działalności gospodarczej nie jest skomplikowane, ale trzeba pamiętać o kilku zasadach. Poniżej znajdziesz prosty przewodnik, który krok po kroku wyjaśnia, jak poprawnie wystawić fakturę osobie prywatnej, spełniając obowiązki podatkowe i unikając błędów.

Krok 1: Upewnij się, czy masz obowiązek wystawienia faktury

Osobie fizycznej nie prowadzącej działalności gospodarczej wystawiasz fakturę tylko na jej żądanie. Jeśli klient wyrazi chęć otrzymania faktury, masz obowiązek ją wystawić. Termin na wystawienie faktury to 15 dni od dnia zgłoszenia żądania, pod warunkiem, że nastąpiło to do 3 miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę.

Krok 2: Zbierz dane nabywcy

Faktura imienna dla osoby fizycznej powinna zawierać:

- imię i nazwisko nabywcy,

- adres zamieszkania (ulica, kod pocztowy, miasto).

Nie musisz podawać NIP-u, ponieważ nabywca nie jest przedsiębiorcą. Jeśli klient nie prowadzi działalności gospodarczej, wystarczy poprawnie wpisany adres.

Krok 3: Wypełnij dane sprzedawcy

Podaj:

- nazwę firmy,

- adres sprzedawcy,

- numer NIP,

- numer faktury,

- datę wystawienia faktury,

- datę dostawy towarów lub wykonania usługi – jeśli różni się od daty wystawienia.

Krok 4: Dodaj pozycje sprzedaży

Każda pozycja faktury powinna zawierać:

- nazwę towaru lub usługi,

- cenę jednostkową netto,

- ilość,

- stawki podatku,

- kwoty podatku VAT,

- ewentualne rabaty lub obniżki cen (np. w formie rabatu),

- wartość netto i wartość brutto.

Jeśli sprzedaż objęta jest różnymi poszczególnymi stawkami podatku, trzeba je wyodrębnić i podsumować oddzielnie.

Krok 5: Oblicz sumyW podsumowaniu powinny znaleźć się:

- sumy wartości sprzedaży netto,

- łączna wartość podatku VAT,

- kwota do zapłaty brutto.

Jeśli otrzymano całość lub część zapłaty z tytułu wcześniejszej umowy, należy to zaznaczyć w opisie faktury.

Krok 6: Przekaż fakturę nabywcy

Fakturę możesz dostarczyć w wersji papierowej lub elektronicznej – ważne, aby dokument był czytelny i zawierał wszystkie wymagane dane. Pamiętaj, że faktura imienna również podlega zasadom archiwizacji oraz ewidencji, jeśli prowadzisz ewidencjonowanie sprzedaży na kasie fiskalnej.

Do wystawiania faktur najlepiej wykorzystać programy do fakturowania. Używając takich programów, większość danych uzupełni się automatycznie – wystarczy wpisać imię i nazwisko klienta oraz dodać produkty lub usługi. To prosty sposób, by szybko i poprawnie wystawić fakturę dla osoby fizycznej, zgodnie z przepisami.

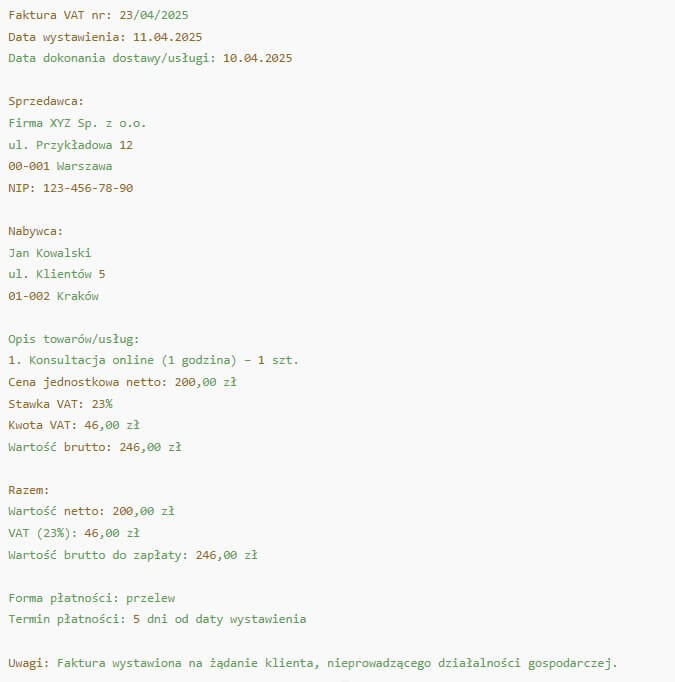

Faktura dla osoby fizycznej – przykładowy wzór

Wystawiając fakturę dla osoby fizycznej, która nie prowadzi działalności gospodarczej, warto wiedzieć, jak powinien wyglądać poprawny dokument. Taka faktura imienna zawiera wszystkie podstawowe elementy, jednak zamiast danych firmy nabywcy wpisuje się imię, nazwisko oraz adres zamieszkania. Poniżej znajdziesz prosty, zgodny z przepisami wzór faktury dla osoby prywatnej.

Przykładowy wzór faktury dla osoby fizycznej:

Taki dokument możesz wystawić ręcznie lub skorzystać z programu do faktur online, który automatycznie uzupełni większość pól, zadba o poprawny numer, daty oraz obliczy kwoty podatku VAT i wartość sprzedaży netto. Pamiętaj, że faktura imienna również musi być przechowywana zgodnie z zasadami dotyczącymi obowiązku wystawiania faktur i dokumentowania sprzedaży.

[ Treść sponsorowana ]